Rahan säästäminen tuntuu monille nyt ajankohtaisemmalta aiheelta kuin koskaan aiemmin. Koronavirus laittaa epäilemättä monen talouden ahtaalle, kun esimerkiksi työpaikalla vastassa saattavat olla lomautukset tai oman yrityksen liikeidea ei sovi yhteen korona-ajan kanssa.

Moni pikavippejä ja kulutusluottoja tarjoava yritys tuntuu suorastaan mässäilevän tilanteella, sillä niiden kaltaisilla yrityksillä riittää nyt epäilemättä asiakkaita.

Tällaiset yritykset saavat tarjouksensa monesti kuulostamaan niin houkuttelevilta, että ei ole ihme, jos heidän mainoksiinsa haksahtaa. Olenkin katsonut kauhunsekaisin tuntein, kuinka erilaisten luottofirmojen mainokset somessa lisääntyvät ja miettinyt, kuinka moni joutuu niiden vuoksi vielä valtavaan liriin.

Vaikka luotoille olisikin nykyään laissa säädetty korkokatto, onnistuu moni velkaa antava taho kiertää tätä lykkäämällä hommaan mukaan erilaisia käsittelykuluja ja muita mitä mielikuvituksellisimpia maksuja, jotka lisäävät velan määrää.

Uskon, että aihe koskettaa monia, joten halusin ottaa sen blogissa puheeksi voidakseni omaltakin osaltani tehdä jotain sen eteen, että ihmiset varmasti ymmärtävät, millaiseen kelkkaan ovat aikeissa hypätä sekä ennen kaikkea voivat saada helpotusta jo olemassa oleville luottoveloilleen.

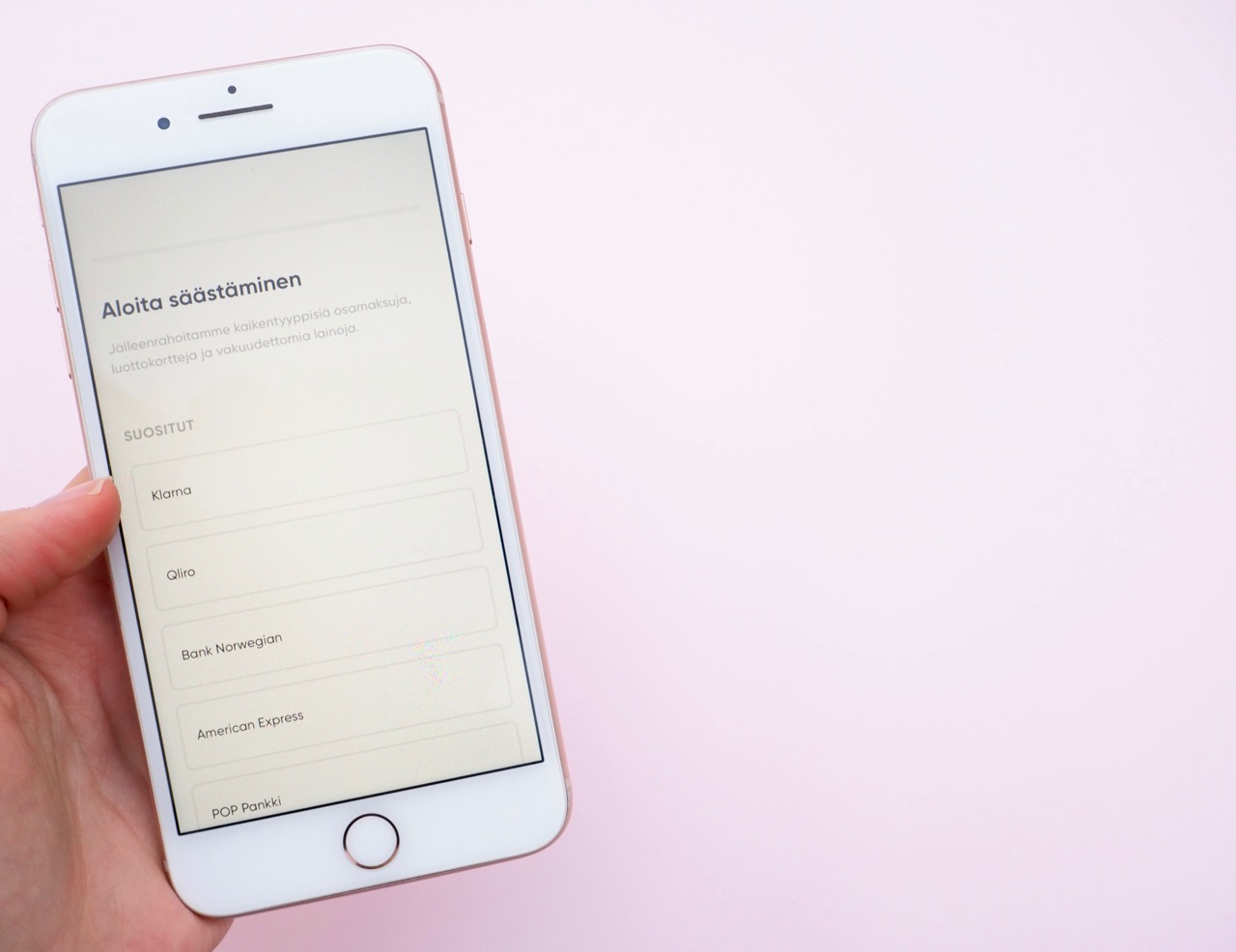

Jos sinulla siis on yksikin luottotili esimerkiksi Klarnalla tai Qlirolla ja vaikkapa luottoa American Expressin tai Bank Norwegianin kaltaisella taholla, lue tämä postaus, koska tässä on yksinkertainen ja ilmainen vinkki siihen, kuinka luoton koron ja kulujen kanssa voi säästää huomattavan summan rahaa superhelposti.

(Huomautan kuitenkin, että luottokortin tai Klarnan kaltaisen maksupalvelun käyttö itsessään voi olla joissakin tilanteissa hyvä ja hyödyllinen juttu. Ongelmia siitä voi kuitenkin seurata, jos laskua ei maksa heti pois.)

Yksi lemppariohjelmistani täällä Ruotsissa on blogissanikin aiemmin mainitsemani Lyxfällan, jossa esitellään tavallisesti ihan hyvin tienaavia ihmisiä, jotka ovat kuitenkin tyypillisesti oman väliinpitämättömyytensä vuoksi velkaantuneet.

Ohjelman nimen mukaisesti nämä ihmiset ovat omilla valinnoillaan laittaneet itsensä luksusansaan, eli siis eläneet miettimättä, mihin heillä on oikeasti varaa.

Ohjelmassa on tavallisesti kyse nimenomaan sellaisista ihmisistä, joiden ei tarvitsisi tulojensa vuoksi olla taloudellisesti ahtaalla, jos he olisivat käyttäytyneet rahan kanssa vastuullisesti.

Monet heistä voivat tienata mukavasti, mutta koska he ovat halunneet luoda ympärilleen elämän, jonka ylläpito vaatii vieläkin mukavampia tuloja, ovat he joutuneet pahaan velkakierteeseen, jossa hyvä palkkakaan ei riitä edes maksamaan otettujen velkojen korkoja.

Ohjelman ideana on tietysti, että tilanteessa oleva henkilö saadaan havahtumaan ja ymmärtämään, mitä voi tapahtua, jos hän ei tee korjausliikettä. Häntä autetaan tämän liikkeen tekemisessä ja yksi olennaisimmista osista on käydä läpi ja uudelleenjärjestellä velkaantuneen lainoja ja luottoja sekä erityisesti niiden korkoja, jotka ovat välillä aivan järkyttäviä.

Niitäkin järkyttävämpää on kuitenkin se, kuinka moni velkaa ottanut ei ole joko katsonut, millaisia korkoja lainastaan tai luotostaan joutuu maksamaan tai ymmärtänyt, mitä sellainen korko ihan käytännössä tarkoittaa.

Moni on ohjelmassa avoimesti kertonut, että on ostanut esimerkiksi vaatteita, kosmetiikkaa tai muita yleensä täysin turhia juttuja osamaksulle, sillä heitä on houkutellut, kuinka halvalta se on kuulostanut.

Kun vaikkapa nettikaupassa kauniin mekon yhteydessä on kerrottu, että siitä tarvitsee maksaa vain 5 euroa kuukaudessa, on sen hankinta houkuttelevaa. Tai että mekon voi ostaa nyt ja maksaa vasta kolmen kuukauden kuluttua. Tai että uusimman teknologian mukaisen puhelimen saa itselleen maksamalla siitä vain 19 euroa kuukaudessa.

Yksittäinen luotto-ostos saa harvoin kaaosta aikaan, mutta monella niitä on kertynyt lukuisia.

Oma juttunsa ovat sitten ne, jotka ovat halunneet vaikkapa lähteä rantalomalle ulkomaille ja ottaneet sitä varten pikavipin miettimättä hetkeäkään, mikä sillä hetkellä houkuttelevan pikavipin tarjoaman ulkomaanmatkan hinta todellisuudessa tulee lopulta olemaan.

Monet ohjelmaan osallistuneista ovatkin olleet silminnähden järkyttyneitä, kun heille on kerrottu, kuinka paljon korkoa heidän ostoksensa kerryttävät maksettavaksi ja kuinka se kasautuu lopulta massiivisiksi summiksi.

Harvalla on ollut hajuakaan, että jo pelkästään koron osuus on voinut tuoda hankinnalle hintaa 20 prosenttia enemmän ja eräässä jaksossa joku jopa totesi ääneen, että en minä niin noista koroista ymmärrä, mutta eihän 30 prosentin korko kuulosta paljolta.

Ohjelma on siis täynnä ihmisiä, jotka ovat rehellisesti sanottuna joutuneet kuseen, koska eivät ole ymmärtäneet, mitä korko tarkoittaa.

En selvästikään ollut ainoa, jota näiden ihmisten tilanne hirvitti, sillä ilokseni bongasin täältä Ruotsista lähtöisin olevan ja Suomeenkin jo rantautuneen yrityksen, joka nimenomaan haluaa viheltää poikki kiskurikoroilla pelaamisen ja auttaa niitä, joilla on taakkanaan tällaisia luottoja.

Halusinkin nostaa yrityksen blogissani esiin, sillä uskon, että sen tarjoamasta palvelusta voi olla hyötyä monille, jotka ovat syystä tai toisesta päätyneet ottamaan luottoa – oli kyse sitten yhdestä kohtuullisesta Klarnan laskusta tai tuhansien eurojen luottokorttivelasta.

Yritys on nimeltään Anyfin ja se ei ole uusia luottoja ja lainoja tarjoava yritys, vaan se tarjoaa palvelua, jonka avulla jo luottoja ottaneet voivat säästää luotoissaan rahaa korkoa pienentämällä.

Anyfinin idea on simppeli: käyttäjä skannaa heille puhelinsovelluksen kautta luottolaskunsa ja tekee hakemuksen. Jos Anyfin pystyy tarjoamaan matalampia kuluja, tekee Anyfin tarjouksen ja hakemuksen lähettänyt näkee, kuinka paljon hän voi säästää rahaa siirtämällä luoton Anyfinille.

Keskimäärin Anyfin pystyy alentamaan luottojen kuluja ja korkoja 58 prosenttia, mikä on aivan mieletön säästö.

Jos homma kuulostaa edelleen vähän sekavalta, niin ei huolta, selvennän sitä alla tarkemmin.

Mikä Anyfin on?

Anyfin on syntynyt sen ajatuksen ympärille, että monet maksavat luotostaan aivan liian korkeaa korkoa ja se haluaa tarjota kuluttajille matalampia korkoja paremmilla ehdoilla.

Anyfin siis taistelee epäselviä ja epäoikeudenmukaisia lainaehtoja vastaan eikä nimenomaan halua lisätä kenenkään velkaantumista, vaan olla avuksi tilanteessa.

Anyfin on siis luotonottajan puolella auttamassa luottoa ottanutta. Käytännössä kyse on siitä, että luotto siirretään Anyfin-yritykselle, eli velkaa ollaan vaikkapa Qliron sijaan Anyfinille.

Yritys maksaa heti pois asiakkaan överihintaisen luoton, jolloin korko lakkaa juoksemasta ja tämän jälkeen asiakas maksaa luottoa Anyfinille heidän antamansa ja asiakkaan hyväksymän kohtuullisemman tarjouksen mukaisesti, eli alemmilla korkokuluilla. Omia lainojaan voi sitten seurata Anyfinin kännykkäsovelluksen kautta.

Yrityksen idea kuulostikin minusta aluksi jopa liian hyvältä ja hämmentävän hyväntahtoiselta, joten olin varma, että siinä on oltava koira haudattuna ja aloin selvittää sitä.

Kävi ilmi, että sillä tosiaan suureksi yllätyksekseni oli puhtaat jauhot pussissa ja että se ihan oikeasti haluaa auttaa niitä, jotka tuskailevat huonojen kulutusluoton ehtojen kanssa.

Anyfinin taustalla oleva mieskolmikko onkin Klarnan, Spotifyn sekä kassasovelluksia ja maksupäätteitä tarjoavan iZettlen entisiä työntekijöitä, joten ei ole ihme, että tuollaisen kolmikon päiden yhteen lyömisestä seuraa tällainen nerokas keksintö.

Kuinka Anyfin tienaa?

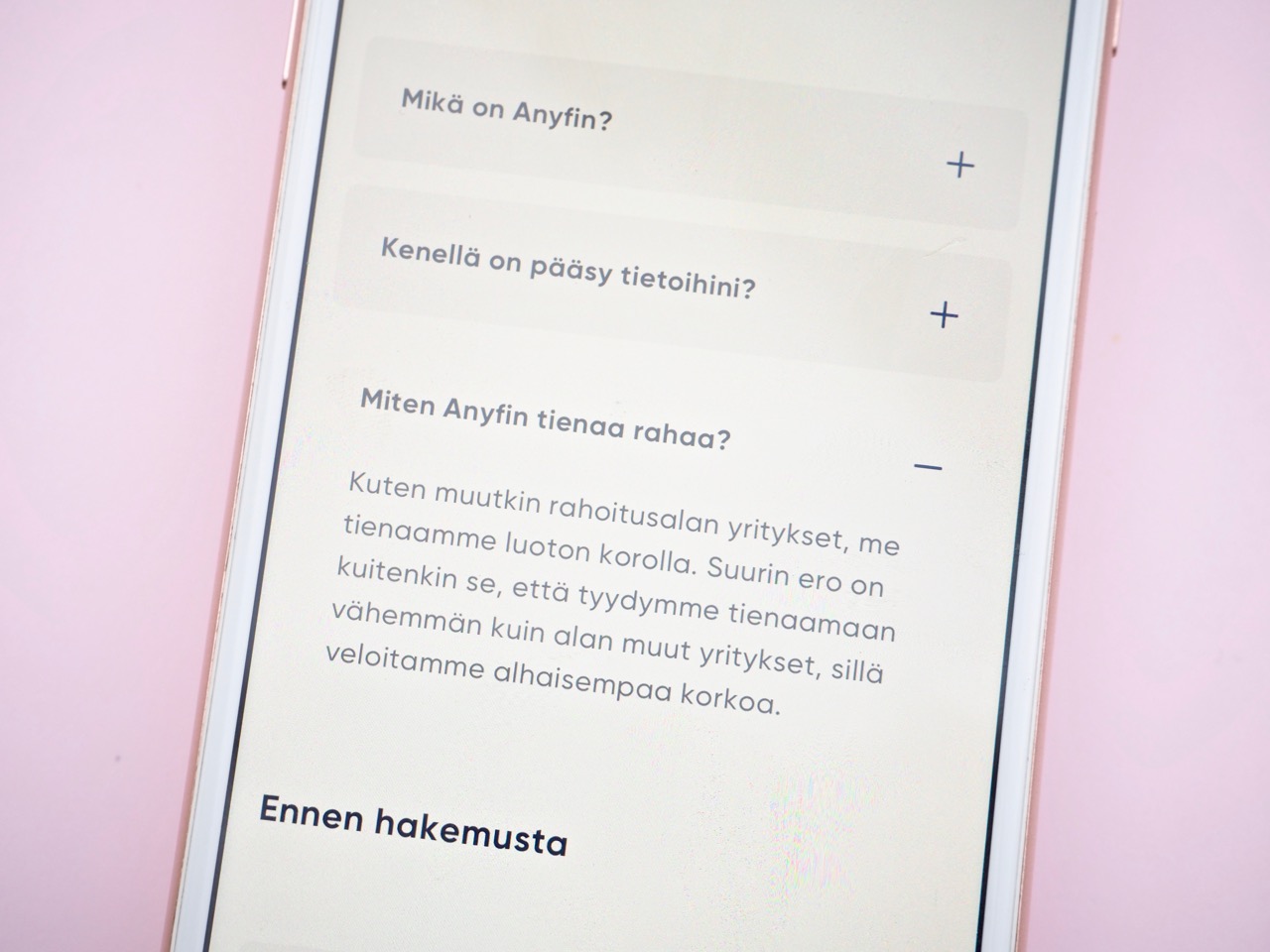

Kuten muutkin rahoitusalan yritykset, tienaa myös Anyfin tietysti juuri niillä luoton korolla. Suurin ero on kuitenkin se, että Anyfin tyytyy tienaamaan vähemmän kuin alan muut yritykset, sillä se veloittaa alhaisempaa korkoa.

Suomeksi sanottuna se ei siis tee samanlaista riistoa ja ihmisten hyväksikäyttöä kuin mitä useat luottoja myöntävät yritykset tekevät. Loppusumman kannalta on siis merkittävä ero, maksaako kulutusluotostaan korkoa vaikkapa 20 prosenttia vai 10 prosenttia.

Kuten siis korostin, ei Anyfin myönnä uusia luottoja, vaan ohittaa tarpeettomat välikädet ja tyytyy itse ottamaan palkkioksi pienemmän marginaalin.

Kyse on siis vastuullisesta yritystoiminnasta, jossa yritys tietysti voi itse tienata rahaa, sillä onhan senkin tavoitteena maksaa työntekijöidensä palkat ja kehittää toimintaansa, mutta samalla yritys kuitenkin tekee myös jotain hyvää.

Juuri tällaiset yritykset ovat epäilemättä niitä, jotka tulevat tulevaisuudessa menestymään ja jollaisia haluan itsekin tukea nostamalla niitä esiin.

Kuinka Anyfin toimii?

Anyfinin käyttö on tehty todella helpoksi. Käyttäjä lähettää Anyfinille kuvan laskustaan ja saa sitten Anyfiniltä tarjouksen, mikäli Anyfin voi tarjota parempaa diiliä eli matalampaa korkoa ja luottokuluja. Tämän jälkeen käyttäjällä on viikko aikaa joko hyväksyä tai hylätä Anyfinin tarjous.

Käyttäjä voi lähettää Anyfinille useita laskuja tai vain yhden laskun. Ainoa rajoitus on, ettei Anyfin myönnä luottoa yli 10 000 euron edestä.

Jos laskusta ei ole paperiversiota, voi Anyfinille lähettää myös kuvakaappauksen nettipankista. Anyfinin sivustolta löytyy tietoa siitä, mitä kuvakaappauksessa tulee näkyä.

Kun käyttäjä lähettää Anyfinille kuvan laskustaan, tehdään siitä aina yksilöllinen kokonaisarviointi.

Käytännössä tämä tarkoittaa, että ensimmäisellä kerralla käyttäjän luottotiedot tarkastetaan, sillä voidakseen ottaa kantaakseen asiakkaan luoton, täytyy yrityksen tietysti varmistua siitä, että se voi asiakkaan maksuhistorian perusteella olettaa voivansa saada rahansa mahdollisimman pienellä riskillä.

Asiakkaan on myös oltava täysi-ikäinen ja hänen vakituisen osoitteensa on oltava Suomessa.

Asiakkaan saama tarjous on siis henkilökohtainen, eli vasta oman laskun lähettämällä voi saada selville, kuinka paljon matalampaa korkoa laskustaan voisi maksaa, jos sen siirtäisi heille. Käytännössä keskimääräinen säästö on kuitenkin vähän yli 50%.

Anyfin eroaa monista muista luotonantajista myös siinä, ettei se edellytä asiakkailtaan mitään erityistä työllisyysmuotoa tai tiettyjä tuloja. Se siis ymmärtää, että ihmiset ovat erilaisissa tilanteissa.

Itse esimerkiksi olen yksityisyrittäjä, jonka työllistää blogi, joten moni luotonantaja toteaa, ettei uskalla antaa minulle luottoa – tai jos antaakin, niin sitten varsin korkealla koroilla, sillä he eivät voi olla varmoja, että minulla riittäisi tulevaisuudessakin rahaa luoton lyhentämiseen.

Anyfinin palvelussa ei ole mitään piilotettuja kuluja, eli asiakas maksaa vain määritellyn kuukausilyhennyksen sekä Anyfinin kanssa sovitun koron.

Hänelle ei siis ilmesty yhtäkkiä maksettavakseen käsittelykuluja eikä edes siitä veloiteta mitään lisää, jos asiakas haluaakin maksaa luoton pois alunperin suunniteltua maksutahtia nopeammin vaikka yhdellä kerralla, kun töistä on esimerkiksi tullut yllättävä bonus tai talouden ylimääräinen telkkari on saatu kaupaksi ja siitä on vapautunut euroja.

Anyfin yrittää saada uuden takaisinmaksuajan täsmäämään vanhan takaisinmaksuajan kanssa, sillä jos maksuaika pidentyisi, joutuisi asiakaskin maksamaan enemmän korkokuluja.

Millaisia luottoja Anyfin jälleenrahoittaa?

Anyfin auttaa tällä hetkellä luottokorttien luottojen, vakuudettomien lainojen (eli arkikielessä pikavippien) ja osamaksulla tehtyjen ostosten (Klarna, Qliro…) kanssa.

Toistaiseksi ainakaan Anyfin ei jälleenrahoita asuntolainoja. Sivustolla on pitkä lista yleisimpiä yrityksiä, joiden luottoja Anyfin tyypillisesti rahoittaa, mutta se tukee kaikkia lainanantajia, eli minkä tahansa yllä mainitun kategorian luoton kanssa voi kokeilla saada jälleenrahoitusta.

Jälleenrahoituksen hakeminen ei maksa mitään, eli laskustaan kannattaa tosiaan lähettää kuva Anyfinille.

Hommassa ei voi hävitä mitään, sillä palvelun käyttö ei maksa asiakkaalle mitään, vaan päinvastoin madaltaa kuluja, jotka asiakkaalla muutenkin jo olisi.

Isona plussana Anyfinissa on minusta se, kuinka käyttäjäystävälliseksi palvelu on tehty.

Anyfiniä on helppoa käyttää ja Anyfinin verkkosivuilta löytyy joukko yleisimmin kysyttyjä kysymyksiä, jotka selkeyttävät palvelua siitä kiinnostuneille.

Niiden lisäksi yhteyttä voi tietysti ottaa yrityksen asiakaspalveluun, joka vastailee mielellään kysymyksiin ja auttaa tarvittaessa.

Erityisen mukava ja maininnan arvoinen juttu on minusta myös Pidä tauko -toiminto, joka voi tulla monelle lähiaikoina tarpeeseen.

Käyttäjällä on nimittäin mahdollisuus hakea kahta maksuvapaata kuukautta 12 kuukauden aikana, eli käytännössä näiden kuukausien aikana ei tarvitse maksaa kuukausierää ja kuun korko siirretään velan pääomaan.

Itse olen sitä mieltä, että jos hankinta ei ole välttämätön, kannattaa siihen aina mielummin säästää ensin rahat eikä hankkia sitä luotolle.

Toki esimerkiksi asuntoa ostaessa tämä ei yleensä ole mahdollista, mutta kun kyse on erilaisista ei-välttämättömistä tavaroista kuten vaatteista, kosmetiikasta, sisustustarvikkeista tai kodin elektroniikasta, kannattaa luotolle ostamista aina harkita moneen kertaan sekä aivan ehdottomasti tarkistaa, millaisilla ehdoilla ja koroilla luotto myönnetään sekä huolehtia, että oikeasti konkreettisesti ymmärtää, mitä se tarkoittaa rahallisesti, eli kuinka paljon hankinta tulee itselleen oikeasti kustantamaan.

Koska joskus kuitenkin voi sattua tilanteita, joissa vaikkapa luoton takaisinmaksun oli suunnitellut tapahtuvan ripeästi, mutta se ei syystä tai toisesta onnistukaan, on Anyfinin kaltainen palvelu aivan loistava.

Halusinkin puhua Anyfista blogissani, sillä jo pelkkä palvelun käyttöönotto auttaa monia säästämään.

Jos teillä siis on omasta taloustilanteesta riippumatta ostoksia luotolla, kannattaa nyt ehdottomasti tsekata, voisiko ne saada Anyfinin kautta matalammalla korolla.

Toivottavasti tästä vinkistä on hyötyä teille!

Tuo vaatii henkilötunnuksen kirjautumiseen. Onko varmasti turvallinen?

On turvallinen. 🙂 Ilman henkilötunnusta luottotietoja ei ole mahdollista tarkistaa ja tehdä arviota siitä, millaisen luottoriskin Anyfin on valmis asiakkaan kohdalla ottamaan. 🙂

Miten en ole koskaan kuullut tästä!! Kiitos Virve! <3 Kokeilen heti!

Mitenkäs kun puhut asuntolainasta, mutta silti sanoit, että ei ota yli 10 000 euron laskuihin "kantaa"?

Toivottavasti saat hyvän tarjouksen! 🙂

Anyfin auttaa tosiaan tällä hetkellä luottokorttien luottojen, vakuudettomien lainojen (eli arkikielessä pikavippien) ja osamaksulla tehtyjen ostosten (Klarna, Qliro…) kanssa. Toistaiseksi ainakaan se ei jälleenrahoita asuntolainoja.